Aflossingseis (art. 3.119c Wet IB 2001)

1 InleidingEen van de eisen om een geldlening als eigenwoningschuld aan te merken is dat er een contractuele verplichting moet zijn om gedurende de looptijd ten minste annuïtair en in ten hoogste 360 maanden (= 30 jaar) volledig af te lossen (art. 3.119a lid 1 onder b Wet IB 2001), tenzij sprake is van een onder het overgangsrecht vallende bestaande eigenwoningschuld (art. 10bis.1 lid 1 Wet IB 2001). Voorts moet daadwerkelijk aan deze contractuele verplichting tot aflossing worden voldaan…

Verder lezen?

Om dit document te kunnen bekijken, moet u ingelogd zijn.

Geen inloggegevens?

Heeft u nog geen inloggegevens, dan kunt u een abonnement afsluiten.

Bent u werkzaam op het notariële en/of fiscale werkterrein en wilt u het gebruik van Via Juridica ervaren?

Vraag een gratis proefabonnement aan en probeer Via Juridica één maand uit!

Voor (voltijd)studenten is een gratis studentenabonnement beschikbaar.

Gebruikers van Via Juridica

Bekijk alle

Wet- en regelgeving

Artikel 3.119c Aflossingseis

Artikel 3.119c Aflossingseis

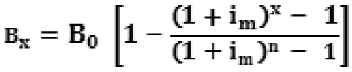

1 Aan de aflossingseis wordt voldaan indien een tot de eigenwoningschuld behorende schuld op het toetsmoment niet meer bedraagt dan het bedrag dat per schuld volgt uit de formule:

waarbij wordt verstaan onder:

Bx: de maximale schuld op het toetsmoment;

B0: het startbedrag van de schuld;

im: de maandelijkse rentevoet;

x: het aantal verstreken gehele kalendermaanden van de looptijd;

n: de maximale looptijd van 360 maanden.

2 Na een wijziging van de maandelijkse rentevoet wordt de formule in het eerste lid als volgt toegepast:

a. onder B0 wordt verstaan: de omvang van de schuld op het moment direct voorafgaand aan de wijziging van de maandelijkse rentevoet;

b. onder im wordt verstaan: de nieuwe maandelijkse rentevoet;

c. onder x wordt verstaan: het aantal verstreken gehele kalendermaanden van de looptijd vanaf het moment direct voorafgaand aan de wijziging van de maandelijkse rentevoet, en

d. onder n wordt verstaan: de nog resterende maximale looptijd van de oorspronkelijke looptijd van de schuld in gehele kalendermaanden op het moment direct voorafgaand aan de wijziging van de maandelijkse rentevoet.

3 Voor zover een of meerdere schulden die behoorden tot de eigenwoningschuld laatstelijk hebben bestaan en voor een bedrag overeenstemmend met of lager dan de laatste omvang van die schuld, onderscheidenlijk schulden, een of meer nieuwe schulden als bedoeld in artikel 3.119a, eerste lid, worden aangegaan, wordt de formule in het eerste lid per schuld als volgt toegepast:

a. onder B0 wordt verstaan: de laatste omvang van de voorgaande schuld, dan wel indien het bedrag van de nieuwe schuld lager is, dit lagere bedrag;

b. onder im wordt verstaan: de maandelijkse rentevoet op het moment van aangaan van de nieuwe schuld;

c. onder x wordt verstaan: het aantal verstreken gehele kalendermaanden van de looptijd vanaf het moment direct voorafgaand aan het aangaan van de nieuwe schuld, en

d. onder n wordt verstaan: de nog resterende maximale looptijd van de oorspronkelijke maximale looptijd van 360 maanden van de voorgaande schuld in maanden op het laatste moment dat deze schuld bestond.

4 Het derde lid vindt geen toepassing voor zover de in dat lid bedoelde schuld of schulden die laatstelijk hebben bestaan:

a. behoorden tot de bestaande eigenwoningschuld, bedoeld in artikel 10bis.1, eerste lid, of

b. in de jaren 2001 tot en met 2012 behoorden tot de eigenwoningschuld.

5 Indien bij de toepassing van het derde lid meerdere schulden laatstelijk hebben bestaan waarvan de resterende maximale looptijd verschilt en voor een bedrag lager dan de gezamenlijke omvang van die schulden een of meerdere nieuwe schulden als bedoeld in artikel 3.119a, eerste lid, worden aangegaan, wordt voor de toepassing van het derde lid van die meerdere schulden die laatstelijk hebben bestaan eerst de schuld met de kortste resterende maximale looptijd in aanmerking genomen.

6 Voor zover de nieuwe eigenwoningschuld, verminderd met de eigenwoningschuld waarop de aflossingsstand, bedoeld in artikel 3.119d, is toegepast, de laatste omvang van de voorgaande eigenwoningschuld, uiterlijk op het moment direct voorafgaand aan het aangaan van de nieuwe schuld of schulden, overtreft, geldt voor de nieuwe schuld, onderscheidenlijk schulden, de formule van het eerste lid, waarbij onder n wordt verstaan: de maximale looptijd van 360 maanden.

7 Als toetsmoment als bedoeld in het eerste lid wordt aangemerkt:

a. 31 december van het kalenderjaar;

b. het moment van vervreemding van de eigen woning;

c. het moment van wijziging van de maandelijkse rentevoet, bedoeld in het tweede lid;

d. het laatste moment waarop de voorgaande schuld bestond, bedoeld in het derde lid.

8 Voor de toepassing van dit artikel wordt onder het aangaan van een nieuwe schuld als bedoeld in artikel 3.119a, eerste lid, mede verstaan het gaan kwalificeren van een bestaande schuld als eigenwoningschuld.

9 Voor zover krachtens boedelmenging door voltrekking van een huwelijk, krachtens wijziging van huwelijkse voorwaarden of krachtens erfrecht een tot de eigenwoningschuld behorende schuld van een van de partners overgaat op de andere partner gaat ook het aflossingsschema over op die andere partner.

10 Indien een schuld op grond van artikel 3.119a, achtste lid, tot de eigenwoningschuld behoort, en de belastingplichtige, bedoeld in dat lid, de partner van de erflater was, blijft het aflossingsschema van de erflater voor deze schuld van toepassing.

11 Bij ministeriële regeling kunnen nadere regels worden gesteld voor de toepassing van dit artikel.

Kennisdossiers

| Titel | Categorie |

|---|---|

| Titel Echtscheiding | Categorie Familierecht (overig) |

| Titel Eigen woning | Categorie Registergoederenrecht |

Rechtspraak

| Titel | Instantie | Datum | Nummer |

|---|---|---|---|

| Geen aftrek van betaalde rente over na 1 januari 2013 van ex-partner overgenomen schuld omdat niet is voldaan aan aflossingseis | Instantie Gerechtshof Den Haag | Datum 17-12-2019 | Nummer ECLI:NL:GHDHA:2019:3402 |

| Geen hypotheekrenteaftrek voor erfgenaam van aflossingsvrije leningen | Instantie Rechtbank Noord-Nederland | Datum 26-04-2016 | Nummer ECLI:NL:RBNNE:2016:2318 |

Wetsvoorstellen

| Titel | Dossiernr. | Status | Samenvatting |

|---|---|---|---|

| Fiscale verzamelwet 2014 | Dossiernr. 33950 | Status In werking getreden | Samenvatting - |

| Wet maatregelen woningmarkt 2014 II | Dossiernr. 33819 | Status In werking getreden | Samenvatting - |

| Wet maatregelen woningmarkt 2014 | Dossiernr. 33756 | Status Ingetrokken | Samenvatting - |

| Wet verhuurderheffing | Dossiernr. 33407 | Status In werking getreden | Samenvatting - |

| Wet herziening fiscale behandeling eigen woning | Dossiernr. 33405 | Status In werking getreden | Samenvatting - |

Beleidsbesluiten

| Titel | Instantie | Datum | Nummer | Samenvatting |

|---|---|---|---|---|

| Instantie Ministerie van Financiën | Datum 23-09-2021 | Nummer 2021-20581 | Samenvatting | |

| Instantie Ministerie van Financiën | Datum 10-04-2014 | Nummer BLKB2014/506M | Samenvatting | |

| Instantie Ministerie van Financiën | Datum 31-05-2013 | Nummer AFP/2013/254 U | Samenvatting Vragen van het lid Paulus Jansen (SP) aan de staatssecretaris van Financiën over de fiscale regeling voor hypotheekrent… |

| Titel | Instantie | Datum | Nummer | Samenvatting |

|---|---|---|---|---|

| Instantie Ministerie van Financiën | Datum 28-06-2021 | Nummer 2021-117469 | Samenvatting | |

| Instantie Ministerie van Financiën | Datum 25-03-2021 | Nummer 2021-7241 | Samenvatting Dit besluit is een actualisatie van het besluit van 16 december 2020 (nr 2020-27806). Dit besluit bevat goedkeuringen waardo… | |

| Instantie Ministerie van Financiën | Datum 16-12-2020 | Nummer 2020-27806 | Samenvatting Dit besluit is een actualisatie van het besluit van 22 september 2020, nr. 2020-20122 (Stcrt. 2020, 50146). Dit besluit beva… | |

| Instantie Ministerie van Financiën | Datum 22-09-2020 | Nummer 2020-20122 | Samenvatting Dit besluit is een actualisatie van het besluit van 16 juni 2020, nr. 2020-109040 (Stcrt. 2020, 33204). Dit besluit bevat go… | |

| Instantie Ministerie van Financiën | Datum 16-06-2020 | Nummer 2020-109040 | Samenvatting Dit besluit is een actualisatie van het besluit van 6 mei 2020 (nr 2020-85139). Dit besluit bevat goedkeuringen waardoor een… | |

| Instantie Ministerie van Financiën | Datum 06-05-2020 | Nummer 2020-85139 | Samenvatting Dit beleidsbesluit bevat goedkeuringen waardoor een eigenwoningschuld die onder de fiscale aflossingseis valt, blijft behore… | |

| Instantie Ministerie van Financiën | Datum 27-02-2013 | Nummer BLKB2013/312M | Samenvatting Met ingang van 1 januari 2013 is de rente op een schuld die wordt aangegaan in verband met de eigen woning slechts aftrekbaa… |